※記事内にはPRが含まれます

・マイホーム予算の決め方がわからない‥‥

・住宅ローンがきちんと返せるか不安‥‥

そんな悩みを感じていませんか?

家づくりを始める人が、まず第一にしなければならないのが予算を決めることです。

住宅展示場に行くよりも、ハウスメーカーを選ぶよりも、土地を決めるよりも、何よりも最優先で予算を決めなければなりません。

なぜなら、どれだけ素敵な家を建てても、身の丈に合っていない予算でローンを組むと、不幸な生活を送ることになるからです。

想像してみてください。

・せっかく素敵なおうちを建てたのに、貧乏な暮らしで心にゆとりがない‥‥

・せっかく素敵な家を建てたのに、お金のための残業続きで家族と過ごす時間がない‥‥

・せっかく素敵な家を建てたのに、いつもお金の不安が頭から離れなくて眠れない‥‥

こんな生活が幸せと言えるでしょうか?

もしお金に余裕がなくても、家族で笑って過ごせているうちは幸せかもしれません。

でも、ローンが返せずに借金を背負ったり、万が一にもマイホームを手放すことになったら?

さすがに笑えないですよね。

そんな最悪の事態を防ぐために、家づくりの予算はきちんと決めないといけないのです。

だけど、ここで問題がひとつ。

自分たちに合ったマイホーム予算ってどうやったら分かるの?

マイホームは一生でいちばん大きな買い物。いつもの数千円〜数万円の買い物とはワケが違うので、自分たちに合った予算って言われても正直ピンとこなくないですか?

少なくとも我が家はわかりませんでした。

もちろんマイホームを安く建てられるに越したことはありませんが、値段重視で選びすぎると、今度は肝心の家の住み心地やデザインのほうが残念なことになりかねません。

そもそも少しでも安く建てたければ、注文住宅より建売住宅を選べよ、って話ですからね。

とにかく自分に合った予算を正確に知るって、意外と難しいことなんです。

とはいえ、マイホーム予算の決めるうえで、参考になる考え方というのはあります。

最もよく知られているのが、現在の世帯年収から目安の予算額を算出する方法です。

具体的には、1年間のローンの支払い金額が

・世帯年収300万円未満なら年収の30%未満

・世帯年収400万円以上なら年収の35%まで

に収まるようにする、という方法ですね。

これをもとに世帯年収ごとの月々の支払金額とマイホーム予算をまとめたのがこちらです!

| 世帯年収 | 月々の支払い | マイホーム予算 |

| 300万円 | 6.2万円 | 2,125万円 |

| 400万円 | 8.3万円 | 2,845万円 |

| 500万円 | 10.4万円 | 3,595万円 |

| 600万円 | 12.5万円 | 4,285万円 |

| 700万円 | 14.5万円 | 4,970万円 |

| 800万円 | 16.6万円 | 5,690万円 |

| 900万円 | 18.7万円 | 6,410万円 |

| 1,000万円 | 20.8万円 | 7,130万円 |

35年ローンの金利1.2%で計算。

たとえばあなたが世帯年収400万円の場合、月々の支払い8.3万円、マイホーム予算2840万円+自己資金が安心して返済できる金額です。

ローンには”借入可能額”といって、「あなたの年収ならMAXいくらまで借りれる」という上限額が決まっています。しかし、ローン借入額と余裕を持って返済できる金額は違います。借入可能額いっぱいで借りると、毎月の返済が苦しくなるので「この金額までなら借りられるから大丈夫」と言われても絶対に話に乗らないでください。

ふー。自分たちのマイホーム予算がわかって安心。これで家づくりが進められるよ!

そう思ったあなた、お待ちください!!

そのマイホーム予算はあくまでも現在の年収をもとに出した金額であって、将来の家族構成や出費を踏まえた金額ではありません。

これがマイホーム予算の落とし穴。多くの人が家づくりで失敗してしまう原因です。

想像してみてください。

・途中で仕事を変える可能性は?

・急な病気で働けなくなる可能性は?

・新しい家族が増える可能性は?

・子どもが大学に通う可能性は?

・親の介護で収入が減る可能性は?

住宅ローンを完済する予定の35年の間には、予想もつかないような様々なことが起きます。

つまり、何が言いたいかと言うと、

自分に合ったマイホーム予算を正しく算出するには、現在の収入に加えて、将来のライフプランをもとに考える必要があるということ。

それを叶えてくれるのが、ファイナンシャルプランナー(FP)にお金の不安や悩みを相談できるマネードクターです。

マネードクターでFP相談を受けると、現在の家計状況はもちろん、今後のライフプランも加味してマイホーム予算を考えられます。

また、お金に関する漠然とした不安が消えるので、住宅ローンのことで頭がいっぱいの日々から抜け出し、毎日を前向きに過ごせます。

それから約1年後、我が家はなんと憧れのハウスメーカーで家を建てられました。これは紛れもなくFP相談をしたおかげです。

マネードクターのFP相談は、1回1時間30分ほどの時間で、住宅ローンの不安や悩みについてざっくばらんに相談できます。

最短翌日の日程から予約できて、今あるお金のモヤモヤをすぐに解消できますよ。

相談の予約方法は簡単。こちらのリンクから希望の相談内容や相談場所、日時を選ぶだけ。1分で予約完了です。

今回は「住宅関連のご相談」を選択してくださいね。相談場所はPCやスマホからカンタンに繋げるオンラインがおすすめ。

予約が完了したら、担当者から連絡が来るので、あとは当日を迎えるだけです。事前準備は特に必要ありません。

そして、相談当日にやることは次の4STEPです。

①ヒアリング

現在の収入と支出や今後のライフプラン(いくらの家が欲しい、子どもが何人欲しいなど)を聞かれます。

②ライフプラン表の作成

答えた内容をもとに、現在から未来のざっくりとした家計の収支予測をまとめたライフプラン表が完成します。

③キャッシュフロー表の作成

答えた内容をもとに、将来のお金の流れをシミュレーションできるキャッシュフロー表が完成します。ここで「家の購入金額はいくら」「子どもは何人」「いつまで仕事を続ける」といった条件を変更することで、自分たちが無理なく借りられる住宅ローンの金額が分かってきます!

④FPからのアドバイス

ライフプラン表やキャッシュフロー表の内容をもとに、たとえば「住友林業で建てたい!」というあなたの想いを実現するための方法を一緒に考え、アドバイスしてくれます。

☆年間相談件数は20万件超!

単純に365日で割っても、毎日500人以上の人が相談している計算になります。

☆相談相手は国家資格「FP技能士」保有者!

約2,000名のFPが在籍。お金のプロとしての国家資格を持っているので、安心です。

☆お客様満足度93.3%

実際に相談した人の9割以上が満足。万が一、FPが合わなければ変更も可能です。

そして気になるFP相談の費用ですが、

何回相談しても無料です。

「ずっと無料なんて逆に怪しい」って思いませんか?そうでは、ありません。

実は、マネードクターのようなFP相談サービスはすべて、相談者と保険や投資の契約を結ぶことでちゃんと儲けを取っています。

ということは、あなたがそういった契約をしなければ本当にずっと無料です。

「それなら保険商品を押し売りされるんじゃないの?」そうも感じますよね。

でも、それも心配無用です。私自身押し売りされるようなことはなかったですし、もしFPとの相性が合わなければすぐに交替が可能です。

ネットで完結・無料

ぜひおすすめしたいFP相談ですが、こんな人にはおすすめしません。

・憧れのハウスメーカーがあるが、予算が厳しければすぐに諦められる

・住宅ローンを借りなくても、

・貯金や収入は少ないが、何とかなると思っている

一方、こんな人にはおすすめです。

・憧れのハウスメーカーがあるが、現実的に可能なのか知りたい…

・住宅ローンはいくらまで借りていいのかわからない…

・毎晩のようにお金のことで頭がいっぱいでモヤモヤしている…

正しい予算を知ることは家づくりの第一歩。

これができなければ、自分に合った住宅メーカーも、憧れの住宅メーカーで建てられるのかもわかりません。

私たちも家づくりを初めてすぐは自分たちの身の丈に合った予算が分かりませんでした。

だけど、一度諦めた私たちだからわかります。正しい予算も知らずに憧れのハウスメーカーを諦めると絶対に後悔します。

最終的に諦めることになっても、きちんとお金のプロに相談しておくことで、納得感を持って次のハウスメーカー選びに進めるでしょう。

もうひとりで悩んでも解決しないお金の不安に縛られ、毎日神経をすり減らす日々とはお別れしましょう。

鉄は熱いうちに打て。マネードクターのFP相談をお早めに予約してください。

ネットで完結・無料

低収入でも憧れの家を諦めない!我が家が夢を叶えた方法を教えます!

「低収入だから、大手ハウスメーカーの注文住宅なんて無理だ」と感じていませんか?

私たちも同じ気持ちでした。大手を選べるのは、収入が高い人だけの特権だと諦めていました。

しかし、友人から勧められたある便利なサービスを使ったおかげで、我が家の家づくりは大逆転!

私たちは理想のハウスメーカーで夢の家を建てることができました!

木質感に溢れたリビング、使い勝手抜群のキッチン、家族で遊べる庭、仕事で使える書斎まで...すべてが思い描いた以上の仕上がりです!

そんな私たちが使ったサービスが...

タウンライフ家づくり!

「タウンライフ家づくり」は、たった3分で複数のハウスメーカーから見積もりと間取りプランを手に入れられる無料サービスです。

普通、こうした情報を得るには住宅展示場に何度も足を運び、営業担当者との打ち合わせを重ねる必要があります。しかし、タウンライフ家づくりを使えば、自宅からたった3分で複数のハウスメーカーから見積もりと間取りがもらえます!

以下がタウンライフ家づくりの主な特徴です。

- 簡単・スピーディー: たった3分あれば、数日後に複数社のプランが届きます

- 自宅で手軽に利用: 住宅展示場に行かなくても、ネットだけで完結します

- 完全無料: 料金は一切かからず、無理な営業を受ける心配もありません

私も友人からこのサービスを教えてもらい、試してみました。

数日後には複数のハウスメーカーから詳細な見積もりと間取りプランがメールや郵送で届きました!

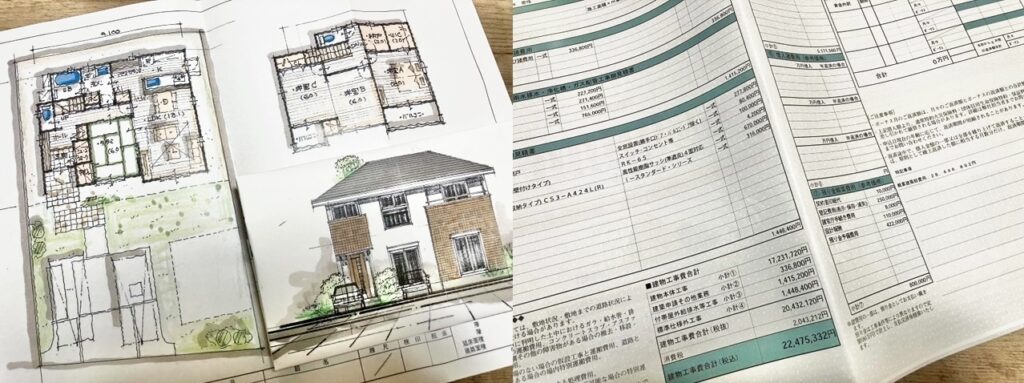

▼ 実際に届いたプランがこちら ▼

このサービスのおかげで、私たちは複数社の見積もりを手に入れ、その情報をもとに本命のハウスメーカーと価格交渉を行いました。

その結果、300万円以上の大幅な値引きを獲得することに成功し、理想の間取りも実現できました!

- 複数社からの見積もり取得: 住宅展示場に行かずに、交渉材料を入手できました

- 大幅な値引き交渉: 他社の見積もりをもとに、300万円の値引きを実現しました

- 理想の間取り: 各社の良い点を取り入れ、最も住みやすい間取りが完成しました

簡単3分 完全無料

利用はカンタン3ステップ!

- タウンライフ家づくりにアクセス

- 希望の間取り・予算などを入力

- 希望のハウスメーカーを選択

今すぐスマホからたった3分の質問に答えれば、あとは待つだけ。

数日後にはあなたの手元に複数社からのプランが届きます!!

簡単3分 完全無料

タウンライフ家づくりは信頼と実績が違う

「初めて知るサービスで本当に大丈夫?」と不安に思うかもしれません。しかし、タウンライフ家づくりは1,000社以上の住宅会社が提携し、毎月5,000枚以上が使っている信頼のサービスです。

★大手ハウスメーカーも多数掲載★

本命のハウスメーカーと価格帯の近いライバル会社の見積もり(価格交渉材料)が簡単に手に入る!

★利用満足度No.1★

累計40万人、毎月5,000人以上が使っているサービスだから、初めてでも安心して利用できる!

簡単3分 完全無料

リスクゼロで安心して利用できる

このサービスは完全無料・ネット完結・たった3分で使えるのでノーリスクです。たとえ活用しきれなかったとしても、失うものはありません。

むしろ最初から使わずに、理想の家を建てるためのチャンスを捨てる方が大きな損失です。

実際に私たちは「タウンライフ家づくり」を利用したことで、理想の家が手に入れられました。

あとで後悔しないように、まずは複数社の見積もりを取り寄せて、あなたの夢を現実にする最初の一歩を踏み出しましょう!

このチャンスを逃さず、あなたの夢の家を実現するために、ぜひ今すぐ行動してください!

簡単3分 完全無料

今だけ特典つき

しかも、今なら特別に「成功する家づくり 7つの法則と7つの間取り」のPDF小冊子がもらえます。

絶対に読んでほしいです!!

この無料特典はいつ終了するかわからないので、この機会を逃さないでください!

憧れの家を諦める前に、一度「タウンライフ家づくり」を試してみてください。簡単で無料なので使わずに諦めるのは本当に勿体無いです。

今は無理だと思っているあなたもきっと理想の家を手に入れられるはずです。 一歩踏み出す勇気を持って、未来を変えましょう!

私たちもあの日3分行動したことで、夢を叶えることができました。あなたにもそのチャンスが訪れますように。応援しています!

お急ぎください

☑︎ 相見積もりで限界まで値引きする方法

☑︎ 紹介制度で100万円の割引を受ける方法

【PR】タウンライフ家づくり